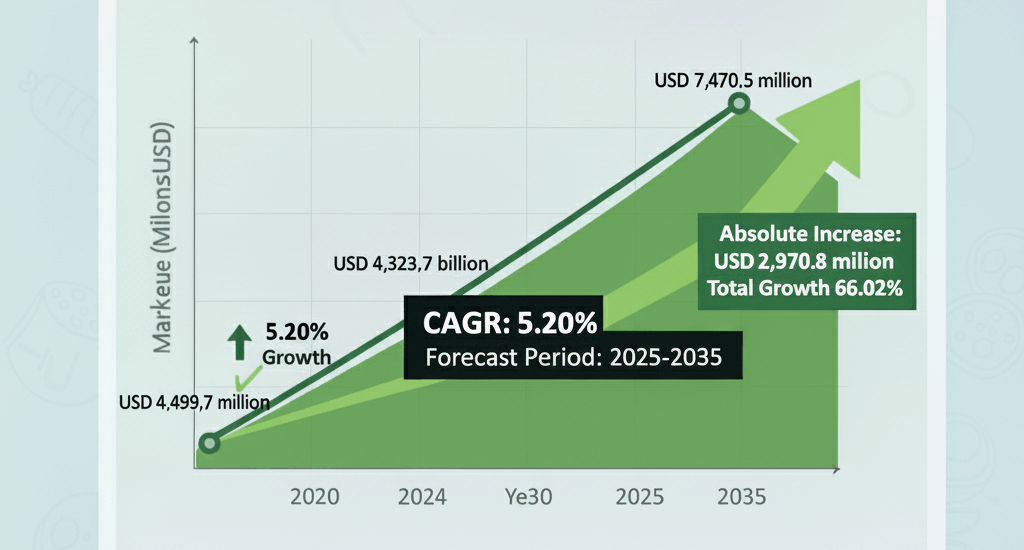

Der Markt für UV-Beschichtungen wird laut einer Analyse von Future Market Insights bis 2035 voraussichtlich ein Volumen von 7.470,5 Millionen US-Dollar erreichen, was einer jährlichen Wachstumsrate von 5,2 % entspricht.

Future Market Insights (FMI), ein führender Anbieter von Marktinformationen und Beratungsdienstleistungen, hat heute seinen neuesten ausführlichen Bericht mit dem Titel „Markt für UV-BeschichtungenMarktgröße & Prognose 2025–2035: Der globale Markt für UV-Beschichtungen wird voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach umweltfreundlichen Beschichtungen, Fortschritte bei UV-härtenden Technologien und zunehmende industrielle Anwendungen. Der Markt wird im Jahr 2025 auf 4.499,7 Millionen US-Dollar geschätzt und soll bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % auf 7.470,5 Millionen US-Dollar anwachsen. Der Bericht unterstreicht die zentrale Rolle des Marktes bei der Entwicklung nachhaltiger, leistungsstarker Beschichtungslösungen angesichts strengerer Umweltauflagen und technologischer Innovationen. Da sich Branchen weltweit auf umweltfreundliche Alternativen umstellen, liefert diese Studie den Akteuren praxisorientierte Erkenntnisse, um neue Chancen zu nutzen und strategische Entscheidungen in einem sich schnell wandelnden Umfeld zu treffen.

Markteinblicke in UV-Beschichtungen: Trends, Treiber, Herausforderungen, Chancen und Wettbewerbsumfeld:

Der Markt für UV-Beschichtungen steht vor einem starken Wachstum, angetrieben durch eine Kombination aus Umweltauflagen und technologischen Innovationen. Zu den wichtigsten Trends zählt die zunehmende Verbreitung von UV-LED-Härtungssystemen, die im Vergleich zu herkömmlichen Verfahren eine höhere Energieeffizienz, geringere Betriebskosten und schnellere Aushärtungszeiten bieten. Der Bericht hebt den Trend hin zu biobasierten und wasserbasierten Formulierungen hervor, der mit globalen Nachhaltigkeitszielen und strengen Vorschriften für flüchtige organische Verbindungen (VOC) im Einklang steht. Die Wachstumstreiber sind vielfältig: die steigende Nachfrage nach VOC-armen, lösemittelfreien Beschichtungen in Branchen wie der Automobil-, Elektronik- und Verpackungsindustrie; Fortschritte bei UV-härtenden Technologien, die Haltbarkeit, Kratzfestigkeit und Ästhetik verbessern; und das Bestreben nach energieeffizienten Fertigungsprozessen.

Der Markt steht jedoch vor erheblichen Herausforderungen. Hohe Anfangsinvestitionen in spezialisierte UV-Härtungsanlagen stellen insbesondere für kleine und mittlere Unternehmen (KMU) eine Hürde dar. Schwankungen der Rohstoffpreise, bedingt durch geopolitische Spannungen und Lieferkettenunterbrechungen, belasten die Gewinnmargen zusätzlich. Trotz dieser Hürden bieten sich zahlreiche Chancen. Der Aufstieg nachhaltiger Beschichtungen, wie beispielsweise biobasierter UV-Varianten, ermöglicht es, Produkte zu differenzieren und sich an die sich wandelnden regulatorischen Anforderungen anzupassen. Innovationen in der UV-LED-Technologie senken die Markteintrittsbarrieren und ermöglichen eine breitere Anwendung in verschiedenen Branchen. Der Wettbewerb wird von globalen Konzernen dominiert, die Forschung und Entwicklung sowie strategische Akquisitionen nutzen, um ihre Marktanteile zu sichern. AkzoNobel NV führt mit einem Marktanteil von 14–18 %, gefolgt von PPG Industries Inc. (12–16 %), BASF SE (10–14 %), Axalta Coating Systems (8–12 %) und Sherwin-Williams (6–10 %). Regionale Anbieter und Nischeninnovatoren erobern sich neue Märkte, indem sie sich auf kosteneffiziente, anwendungsspezifische Lösungen konzentrieren, den Wettbewerb verschärfen und Innovationen fördern.

Marktupdate für UV-Beschichtungen: Neueste Entwicklungen und Veränderungen:

Der UV-Beschichtungssektor erlebte von 2020 bis 2024 dynamische Veränderungen und befindet sich nun in einer Phase des tiefgreifenden Wandels für den Zeitraum 2025–2035. In der ersten Periode lag der Fokus des Marktes auf der Erholung von den pandemiebedingten Störungen. Gleichzeitig stieg die Nachfrage nach schnellhärtenden, umweltfreundlichen Alternativen stark an, während die regulatorische Kontrolle lösemittelbasierter Beschichtungen verschärft wurde. Technologische Fortschritte, wie verbesserte UV-LED-Systeme und optimierte Haftungseigenschaften, trieben das Wachstum in der Automobil- und Elektronikindustrie voran. Nachhaltigkeit etablierte sich als zentrales Thema, wobei VOC-arme Formulierungen in der Verpackungs- und Industrielackierung zunehmend an Bedeutung gewannen.

Mit Blick auf die Zukunft rüstet sich die Branche für radikale Innovationen. Die Integration von Nanotechnologie, selbstheilende Beschichtungen und KI-gestützte Qualitätskontrolle werden voraussichtlich die Leistungsstandards neu definieren. Die Expansion in aufstrebende Anwendungsbereiche wie 3D-Druck, Luft- und Raumfahrt sowie Medizintechnik wird neue Umsatzquellen erschließen. Weltweit verschärfen sich die regulatorischen Rahmenbedingungen, insbesondere in Europa und Nordamerika gelten strengere Vorgaben für biobasierte und energiearme Systeme. Im asiatisch-pazifischen Raum beschleunigt die rasante Industrialisierung in China, Indien und Japan die Einführung neuer Technologien, wobei die Volatilität der Rohstoffpreise weiterhin Anlass zur Sorge gibt.

Aktuelle Branchennachrichten unterstreichen diese Dynamik. Im Juli 2024 brachte PPG Industries sein DuraNEXT™-Portfolio an energiehärtenden Beschichtungen für Metallcoils auf den Markt. Diese nutzen UV- und Elektronenstrahltechnologien, um Haltbarkeit und Effizienz in industriellen Anwendungen zu verbessern. Dieser Schritt spiegelt einen breiteren Trend hin zu vielseitigen und umweltbewussten Lösungen wider. Darüber hinaus kündigte die BASF SE Anfang 2025 die Erweiterung ihres Angebots an nachhaltigen UV-Formulierungen an, die auf die Automobil- und Verpackungsindustrie abzielen, um die strengen VOC-Grenzwerte der EU zu erfüllen. Diese Entwicklungen deuten auf einen Markt mit großem Investitionspotenzial hin, der sich auf Prinzipien der Kreislaufwirtschaft wie biologisch abbaubare und recycelbare Beschichtungen konzentriert. Der FMI-Bericht analysiert diese Entwicklungen und bietet einen Ausblick darauf, wie geopolitische Faktoren, wie beispielsweise die Neuausrichtung der Lieferketten nach den globalen Ereignissen von 2024, die Marktentwicklung beeinflussen werden.

Anwendungsbereiche von UV-Beschichtungen: Wertschöpfung in verschiedenen Branchen:

Der FMI-Bericht verdeutlicht, wie UV-Beschichtungen in verschiedenen Branchen konkrete Vorteile bieten und Unternehmen ermöglichen, ihre Abläufe zu optimieren, die Umweltbelastung zu reduzieren und die Produktqualität zu verbessern. Im Automobilsektor, der voraussichtlich die Endverbrauchersegmente dominieren wird, bieten UV-Beschichtungen überlegene Kratzfestigkeit, Witterungsbeständigkeit und Hochglanzoberflächen für Exterieur, Interieur und Schutzschichten. Dies hilft Herstellern, die EPA- und EU-Vorschriften einzuhalten und gleichzeitig die Lebensdauer und Ästhetik der Fahrzeuge zu verbessern.

Elektronikhersteller profitieren von der chemischen Beständigkeit und der schnellen Aushärtung von UV-Beschichtungen. Diese eignen sich ideal für Leiterplatten, Touchscreens und optische Geräte und gewährleisten die Zuverlässigkeit leistungsstarker Geräte. Die Verpackungsindustrie nutzt diese Beschichtungen für langlebige, farbintensive Etiketten und Kartons. Dies verbessert die Attraktivität im Regal und erhöht die Produktsicherheit in der Lebensmittel- und Getränkeindustrie angesichts der steigenden Nachfrage nach intelligenten Verpackungen. Die Holz- und Möbelbranche profitiert von den antibakteriellen und kratzfesten Eigenschaften, die die Produktlebensdauer verlängern und den Verbraucherwunsch nach nachhaltigen, hochglänzenden Oberflächen erfüllen.

Im Bauwesen und bei Industrielackierungen tragen UV-Lösungen zu energieeffizienten Baumaterialien und zum Schutz von Maschinen bei und unterstützen so Projekte für grüne Infrastruktur. Die Erkenntnisse des Berichts ermöglichen sowohl KMU als auch Großunternehmen Kosten-Nutzen-Analysen, beispielsweise zum Umstieg auf UV-LED-Systeme, um die Energiekosten um bis zu 50 % zu senken. Durch die Segmentierung des Marktes nach Zusammensetzung (Monomere, Oligomere wie Polyester und Epoxidharz, Fotoinitiatoren, Additive), Typ (wasserbasiert, lösemittelbasiert) und Endverwendung versetzt die Studie Entscheidungsträger in die Lage, Strategien anzupassen, die Nachfrage zu prognostizieren und regionale Trends zu nutzen – beispielsweise den Industrialisierungsboom im asiatisch-pazifischen Raum oder die Innovationszentren Nordamerikas.

Veröffentlichungsdatum: 08.11.2025